V zadnjem obdobju pogosto poslušamo o razvoju kapitalskega trga v Sloveniji. Slovenci imamo ogromno finančnih sredstev na bankah, kjer po splošnem prepričanju ležijo “mrtve”. Z razvojem kapitalskega trga bi ta sredstva aktivirali in jih usmerili v razvoj, v financiranje potreb gospodarstva ter večjih infrastrukturnih naložb. Vse to naj bi pospešilo gospodarski razvoj, zaradi česar država takšna vlaganja spodbuja tudi z davčnimi razbremenitvami. Vsaj tako lahko razumemo pogoste objave in tudi nastope predstavnikov države.

Ob tej vsesplošni podpori kapitalskim vlaganjem pa vseeno ni odveč nekaj dodatnega vpogleda v učinke tovrstnih naložb. Značilno je namreč tudi, da prednosti teh naložb močno izpostavljajo razni finančni posredniki in zaposleni v finančni industriji posredništva. Najbrž se ne bomo veliko zmotili, če ocenimo, da prvenstveno najbrž zaradi lastnih zaslužkov in ne toliko zaradi skrbi za donose lastnikov premoženja. Drži, da je to sicer povezano, a posredniške provizije so praviloma na prvem mestu poplačila iz donosov, tudi če so ti minimalni.

Poglejmo torej nekaj dodatnih vidikov vlaganja premoženja. Poenostavljeno povedano bi lahko zapisali, da finančni sistem v državi skrbi za prenos finančnih presežkov kroga ljudi s temi presežki k osebam, ki za svoje funkcioniranje ali razvoj potrebujejo finančna sredstva, a jih sami nimajo zadosti. Koristniki so lahko fizične osebe, denimo za nakup stanovanja, podjetja za pospešitev razvoja in nova vlaganja ter tudi države za financiranje presežne porabe, torej proračunskih minusov. Potrebna finančna sredstva pridobivajo v različnih oblikah, praviloma preko posojil ali izdaje obveznic (kar je v bistvu tudi najem posojila) ter tudi preko kapitalskih vložkov, vlaganj v podjetja. Za posojanje ali vlaganje sredstev imetniki presežkov seveda pričakujejo nek donos, neko plačilo v obliki obresti, dividend ali tudi rasti vrednosti vloženih sredstev, koristniki sredstev pa to plačujejo. Pri kapitalskih vložkih je to plačilo posredno, preko povečanja vrednosti naložbe v primeru dobrega poslovanja. Med skupinama imetnikov in koristnikov teh finančnih sredstev pa imamo še posrednike, banke, upravljavce skladov in druge, ki za opravljanje te posredniške vloge seveda nekaj zaslužijo.

V tej poenostavljenem opisu finančnega sistem je pomembno poudariti dejstvo, da gre za nekakšno vezno posodo. Večji ko bodo donosi za vlagatelje, večji bodo stroški za koristnike finančnih sredstev plus provizije oziroma zaslužki posrednikov. To velja za posojilni segment v celoti, pri kapitalskih naložbah pa ne gre za neposredno povezavo razen pri dividendah. Večanje vrednosti naložbe zaradi uspešnega poslovanja ali razmer na trgu, družbe, prejemnice vložka, neposredno ne obremenjuje, a dolgoročno mora zadržati trende rasti, sicer vrednost naložbe pade. Če dobivajo imetniki premoženje visok donos, je to pač breme in obveza prejemnika teh sredstev. Če želimo imeti višji donos za naše vložke v bankah, bodo banke pač ta denar posojale naprej po ustrezno višji ceni (obrestni meri) potem, ko bodo dodali svojo posredniško maržo. Ne moremo prejemati za svoje premoženje večje donose, če tega v obliki povečanja stroškov financiranja ne plačajo posojilojemalci.

Poglejmo sedaj ta splošna načela finančnega posredništva še na konkretnih primerih.

Finančne naložbe lahko delimo po različnih vidikih in ena izmed delitev bi bila lahko tudi sledeča:

- najprej imamo naložbe v start up, torej zagonska podjetja, ki iščejo denar za kako dobro poslovno idejo,

- nato so naložbe v zrela podjetja, kjer prihaja predvsem do menjav lastniških vložkov med različnimi lastniki, občasno pa ta podjetja iščejo tudi dodatna sredstva za hitrejši razvoj v obliki kapitala, kar svojih načrtov ne morejo financirati s praviloma cenejšimi posojilnimi viri,

- na koncu so vsi ostali (posamezniki, država, podjetja), ki iščejo finančna sredstva v obliki posojil za financiranje tekočih potreb ali tudi razvoj pri podjetjih, če jim finančna struktura in dohodki omogoča takšno obliko financiranja.

Vlaganja v zagonska podjetja (start up)

Financiranje zagonskih podjetij je zelo specifična oblika financiranja, ki jo pravilom zagotavljajo samo specializirani skladi in vlagatelji s finančnimi presežki, ki iščejo bolj tvegane, a lahko tudi zelo visoko donosne naložbe. Torej vlagatelji, ki se na drugi strani zavedajo in sprejemajo, da lahko naložbo tudi izgubijo. Ta način financiranja je bolj prisoten v anglosaksonskih državah, medtem ko smo Evropejci vključno s Slovenci bolj previdni. Neradi namreč vlagamo v preveč tvegane oblike kljub praviloma lepim obetom, ki pa se redkeje realizirajo. Zadržki do takšnih naložb so vsekakor ena od cokel razvoja Evropske unije, a takšne naložbe so res za zelo redek segment vlagateljev in običajni imetniki finančnih presežkov se zanje ne odločajo. Tudi kaka državna podpora tega ne rešuje. Pomanjkanje tovrstnih naložb in aktiviranje potencialnih razvojih prebojev je predmet drugačnih spodbud.

Vlaganja v kapital zrelih podjetij in sklade

Druga skupina zajema vlaganja v kapital družb, običajno v obliki sprememb lastništva, ko en vlagatelj zamenja naložbo z drugim vlagateljem in to na družbo niti nima vpliva. Dokaj redko pa tudi ob širitvi družb, ki iščejo dodatni kapital. Tržna kapitalizacija družb, ki so na Ljubljanski borzi, trenutno znaša okoli 18 milijard evrov, pri čemer je vrednost petih največjih družb okoli 80 % celotne tržne vrednosti (Krka z več kot tretjino skupne vrednosti, med večjimi še NLB, Petrol, Triglav in Pozavarovalnica Sava). Družbe na borzi so tudi edino zanimive za širši krog vlagateljev, medtem ko so ostale družbe v družinski lasti ali lasti ožjega kroga lastnikov in so zanimive samo za večje in premožnejše vlagatelje, ki so pripravljeni prevzemati tudi tveganja upada vrednosti.

Značilno za slovenske gospodarske družbe je tudi, da imajo le zelo redko ambicije in priložnosti za kakšne večje širitve, ki jih ne bi mogle financirati z lastnimi viri. Zaradi tega skoraj nimamo primerov, da bi družbe iskale dodatni kapital na finančnih trgih. Skoraj celotno trgovanje s kapitalskimi deleži poteka med obstoječimi in novimi lastniki, kar na samo poslovanje družbe kakega vpliva nima. Spodbujanje večjega interesa, da bi mali vlagatelji kupovali delnice družb, bo imelo zaradi tega zelo malo vpliva na kako večjo gospodarsko aktivnost v državi. Večji interes povzroča praviloma le dvige cen delnic in pritiske na družbe za doseganje boljših rezultatov, višjih dobičkov (manj za plače?). Če bomo torej uspeli, tudi z davčnimi spodbudami, da bi se del denarja iz depozitov v bankah prelil v naložbe v kapital, to kakšne posebne razvojne aktivnosti v državi ne bo prineslo.

Vlaganja v depozite bank

Potem pa je še tretji del naložb, najbolj običajna oblika za večino ljudi in sicer depoziti v bankah. O teh sredstvih najpogosteje beremo, kako nam “mrtev denar” leži na bankah in kako se potem država tudi s promocijo in davčnimi spodbudami trudi, da bi čim več teh sredstev preusmerila v aktivne naložbe, torej v naložbe v kapital. Da bodo ljudje za svoj denar dobili večje donose, podjetja pa dodatne vire za svoj razvoj – slednje je seveda nedvomno interes države. Pri tej promociji močno sodelujejo tudi finančni posredniki, nazivno v skrbi za donose prebivalstva. Pa je temu res tako?

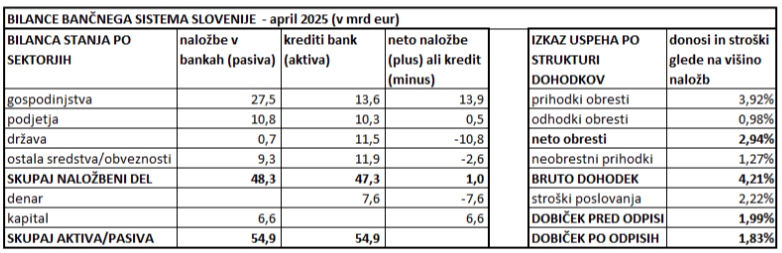

Poglejmo najprej kako “mrtva” so ta sredstva prebivalstva in drugih vlagateljev v naših bankah. V tabeli je na levi strani kratka oblika bilance stanja slovenskih bank na dan 30.4.2025 (vir je zadnje razpoložljivo poročilo o bančnem sistemu Banke Slovenije). Vse naložbe in kredite smo razdelili po tipičnih sektorjih: prebivalstvo, podjetja, država ter skupaj še vse ostale vlagatelje in kreditojemalce. Vsi navedeni so tako imeli aprila v banki 48,3 milijard evrov vlog. Seveda ta denar ni ležal na računih bank, temveč so ga banke posodile naprej, kreditojemalcem. Vlagatelji so pač osebe, ki imajo presežke finančnih sredstev in jih držijo na računih, tudi brez obresti ali nalagajo kot bolj ali manj dolgoročni depozit z nekoliko višjo obrestno mero. Na drugi strani pa imamo osebe, vse navedene sektorje, ki pa za svoje dejavnost ali potrošnjo potrebujejo več denarja kot ga imajo in ga praviloma najemajo pri bankah.

Tabela prikazuje pomembno dejstvo in sicer da banke celotna zbrana sredstva posojajo naprej. Polovico zbranih sredstev prebivalstva najamejo drugi prebivalci predvsem za stanovanjske kredite, drugo polovico pa država za financiranje proračunskih primanjkljajev. Slednje je v obliki nakupa državnih obveznic s strani bank s presežki, ki jih dobijo pri prebivalstvu. Tudi nekatera podjetja najemajo posojila za svoj razvoj in tekoče poslovanje, a druga podjetja imajo v bankah podoben obseg finančnih presežkov. Enako izravnan položaj velja tudi za vse ostale sektorje, vključno tujino. V bilancah bank je bilo aprila tudi 6,6 milijard evrov vloženega kapitala, ki so ga banke držale kot likvidnostno rezervo.

Vir: Informacija o poslovanju bank, BS, junij 2025

Tabela torej lepo pokaže, da je celotni denar zbran na bankah uporabljen za financiranje potreb ljudi, podjetij in države, ki trošijo ali rabijo več kot pa imajo sami denarja na voljo. Da torej ne gre za nek mrtev denar na bankah, temveč je več ali manj v celoti angažiran. Pri tem pa je pri teh sredstvih pomembna še ena značilnost, ki je prikazana na desni strani tabele sicer donosnost posameznih naložb.

Izkaz uspeha ali dobičkonosnost bank kaže, da so banke do aprila letos na dana posojila v povprečju obračunala blizu 4-odstotno letno obrestno mero, za depozite pa v povprečju plačale okoli en odstotek na leto. Na vložena in nato posojena sredstva so torej realizirala okoli 3-odstotno obrestno maržo. Le-ta se je dolga leta gibala okoli 2 odstotni točki, v času nizkih obrestnih mer znižala celo na 1,5 točke. Splošni dvig obrestnih mer v času inflacije (po letu 2023) so banke izkoristile predvsem sebi v prid in obrestno maržo dvignile na preko 3 odstotne točke in tudi realizirale zelo visoke dobičke. To obdobje se počasi izteka in z iskanjem naložb so banke ponovno prisiljene zniževati tudi posojilne obrestne mere, tako da se bodo marže verjetno postopno približevale dolgoročnemu nivoju okoli dveh odstotkov.

Banke torej za svoje posredovanje presežnih finančnih sredstev k osebam, ki sredstva potrebujejo zaračunavajo dobra dva odstotka. To pomeni, da več ko dobivajo vlagatelji za svoje vloge, večje je potem obrestno breme za najemnike posojil. Na to povezavo obrestnih mer in donosov nasploh hitro pozabimo, ko se razmišlja o višjih donosih na naše finančne presežke, ki jih držimo kot depozite v bankah ali v kakšni drugi obliki naložb. Kolikor več dobimo za naše naložbe, toliko več morajo za ta sredstva plačevati koristniki sredstev plus kakšni dve odstotni točki, kolikor v povprečju in na dolgi rok za posredovanje teh sredstev prejmejo organizatorji tega posla (banke in drugi finančni posredniki). Vse naše zaslužke in donose na dolgi rok nekdo plača. Plačnik so lahko neposredno koristniki teh sredstev ali pa se višje cene denarja odrazijo v višjih stroških države (davkih) ali stroških blaga (zagotavljanje višjih donosov podjetja postopno vračunajo v svoje cene).

Višji donosi in krepitev premoženja

Na delovanje te vezne posode hitro pozabimo, ko pričakujemo višji donos za svoje finančne presežke. Spodbujanje, kako bi ljudje za presežni denar prejeli čim večji donos pač trči ob dejstvo, da to nekdo nekoč plača, da ni to zaslužek sam od sebe. Višji donosi in obrestne mere dejansko pomenijo prenos zaslužkov od tistih, ki sredstva potrebujejo za svoje delovanje ali investicije (države, podjetja, v končni fazi predvsem prebivalci) k osebam, ki imajo presežna premoženja. In ki s tem ta svoja premoženja še povečujejo.

Visoki donosi na katerekoli finančne naložbe se zaradi tega neposredno odražajo v povečevanju razlik v premoženjih, v neenakosti prebivalstva. Tisti, ki ta premoženja imajo že danes, jih z visokimi donosi povečujejo še hitreje. To pa v končni fazi plačujejo predvsem tisti, ki teh premoženj nimajo in s tem se neenakost povečuje. Takšen zapis lahko nekdo hitro oceni za moraliziranje, a gre za preprosto in neizpodbitno dejstvo da višji donosi krepijo premoženja in da to krepitev nekdo pač mora plačati. Zaradi tega ima velika skrb in podpora države povečanju donosov na naše finančne presežke tudi to negativno plat – ki pa jo praviloma nihče ne želi videti.

V redu – denimo, da je prav, da ljudje za svoj denar dobijo več kot danes na bankah. A zavedati se je tudi potrebno, da ima v bankah zneske preko 100 tisoč eur le kakih 40 tisoč ljudi, preko 50.000 evrov pa mogoče dobrih 120 tisoč ljudi. To je namreč segment ljudi, katerih finančna sredstva presegajo neko tekočo rezervo. Segment ljudi, ki imajo torej denar za vlaganje tudi v bolj tvegane naložbe s praviloma višjimi donosi, a tudi potencialnim tveganje upada vrednosti naložb. Nekdo, ki ima 30.000 evrov rezerve na bančnem računu si težje privošči nalaganje teh sredstev v kakšne vrednostne papirje, ki so predmet cenovnih nihanj. Objektivno se lahko z vlaganji v različne bolj donosne kapitalske naložbe lahko ukvarja le ozek krog ljudi, mogoče dva ali tri odstotke državljanov. In višji donosi tega, že danes premožnejšega sloja ljudi, vodijo v njihovo še večje premoženje in še večje razlike, ker to na koncu nekdo plača. In kot rečeno, če to podpiramo, se potem postavlja vprašanje, zakaj pa na drugi strani vsakodnevno prebiramo o negativnih plateh neenakosti med prebivalstvom. Če res tako menimo (in glede tega najbrž ni dvoma), zakaj potem tako vneto podpiramo usmeritve, ki to neenakost še povečujejo?

Zakaj država tako močno stimulira donose iz kapitala

Država je v smeri podpore kapitalskemu trgu vzpostavila tudi možnost individualnega naložbenega računa preko katerega bodo vlagatelji lahko prejemali na primer tudi neobdavčene dividende (na katere sicer plačajo danes 25 % davka). Nekdo, ki ima denimo za 70.000 evrov delnic Krke in bo dobil letos 3.000 evrov dividend, katere bo zadržal na individualnem naložbenem računu (INR), od njih ne bo plačal nobenega davka (sicer bi ga plačal 750 evrov). Na drugi strani pa imamo denimo osebo z dobro plačo, katera se mu zaradi uspešnega dela poveča za dodatnih 3.000 evrov letno. Od takšne povečane plače, bo plačal kar 2.000 evrov davkov in prispevkov, v žep pa dobil preostalih tisoč evrov. Zaradi teh dodatnih prispevkov ne bo imel niti višje pokojnine (je že na limitu), niti boljše zdravstvene oskrbe in omenjene davščine predstavljajo v celoti za dodatno davčno obremenitev. Izračun sicer temelji na višji naložbi kot je zgornja meja na začetku vzpostavitve INR, a investitorji bodo z leti te vložke in neobdavčene dividende lahko povečevali.

Takšne razlike kažejo, kako delo pri visokih dohodkih in pri ljudeh, ki ne iščejo kakih alternativnih, davčno bolj ugodnih načinih izplačila, res obremenjujemo nenormalno visoko. Zanimivo je, kako kakršenkoli predlog za omilitev tovrstnih obdavčitev dela (znižanje najvišje stopnje dohodnine ali uvedba socialne kapice) takoj naleti na močno nasprotovanje, da namreč razbremenjujemo najbogatejše. Na drugi strani pa uvajamo dodatne davčne ugodnosti za donose iz premoženja, ki omogočajo na primer neobdavčeno podvojitev premoženja po sedmih ali desetih letih. Takšen pristop razumljivo, tudi zaradi svojega interesa, spodbujajo finančni svetovalci (“iz tega lahko zraste lepo premoženje”, pravijo), država pa vse to podpira. Državljani se lahko samo vprašamo, je res potrebno, da davčno tako močno stimuliramo donose iz kapitala, pri najvišjih prihodkih iz dela in pri ljudeh, ki pošteno v takšni obliki redne zaposlitve tudi ostajajo in ne iščejo kakih vzporednih poti izplačila, pa ohranjamo nenormalno visoko obdavčitev.

Je pa vsekakor zanimivo iskati odgovor na vprašanje – kam pa resnično z denarjem, če ga ne vlagaš v lastno podjetje. Ali pa – kar je vsaj po moje, če ne rabiš ravno varčevati – vase – v svoje telo in zdravje. In če imaš srečo in pridne otroke – vanje.

Torej:

– kripto – tveganje + Špekulacija

– delnice – tveganje +/- vse bolj špekulacija. Rasti niso posledica poslovanja podjetja, temveč trga delnic in špekulacij

– borzni indeksi – tveganje – ali celo brez tveganja

– vzajemni skladi – nekje na nivoju borznih indeksov

– obveznice – naj ne bi bilo tveganja – pa ni ravno tako

– zlato – dogodki zadnjih let niso normalni – ni tveganje

– druge kovine – špekulacije

– nepremičnine – če zavaruješ – ni tveganje

– banka – izgubljaš zaradi inflacije

– start upi – veliko tveganje (Le malo jih prosperira)

– gozdovi in kmetije – če prideš do njih – dobra naložba

– Ure, slike, določena vozila.. dobra naložba za vnuke

– Nakupi podjetij v stečajih – odvisno od tega, kaj se nahaja v ozadju posla in kako si si dober s stečajnim upraviteljem

– Trgovske strategije – Swing, trend-following, volatility, breakout, mean reversion

– Opcijske in hedging strategije – Covered calls, spreads, pair hedging, forex hedging

Skratka – očitno se s poznavanjem finančnih instrumentov zaslužkov da preživeti bolje, kot delati za trakom ali kot nabavnik pri Mladinski knjigi ali Lidlu!

Človek se mora glasno nasmejat abotnim komentarjem, ki krivijo levico, neizobraženost naroda itd.

@Smart je odlično naštel vse možnosti investiranja.

Živimo v prelomnih časih in investiranje, razen v nepremičnine in zlato, je loterija, no, bila je vedno, danes pa na kvadrat.

Bolj kot nekdaj so danes ljudje izobraženi. Zaupanje odloča.

Zato v teh časih, odločitev ali boš vložil tristo jurjev v delnice VV ali v stanovanje je enostavna.

Ne rabiš svetovalca.

Citiral bom izsek, ki je dovolj zgovoren iz Monitorja…

“(Kako danes trguje 500 milijonov ljudi – in zakaj 90 odstotkov od njih izgublja denar – Monitor

V zadnjih letih je trgovanje postalo množični pojav. Po podatkih analitičnih hiš je danes že več kot 500 milijonov zasebnih vlagateljev, ki redno trgujejo s kriptovalutami, z delnicami in s forexom. Vzroki za takšen porast so jasni: digitalne platforme so dostopne vsakomur, informacije so povsod, apetiti po dodatnem zaslužku pa veliki. Kljub navidezni preprostosti in poplavi nasvetov, kako pravilno trgovati, statistika kaže, da okoli 90 odstotkov zasebnih vlagateljev izgublja denar.)”

***

Tukaj je lep dokaz kaj pomeni, če imaš preveč informacij in si recimo čustveno-labilna oseba. Kot posameznik lahko imaš veliko znanj, tudi na spletu jih je nič koliko, a največ veljajo izkušnje prekaljenih mačkov, ki vedo kako hitro lahko ostaneš brez denarja. Mojstri manipulacij so tudi tukaj prisotni. Lep dan.

Trgovanje z delnicami je donosna zadeva iz enega samega razloga – na razpolago je veliko denarja, ki ga morajo lastniki nekje plasirat – in to dviguje vrednost delnic.

Pri kriptovalutah je isto. Vsi vedo, da gre za piramido brez temelja, ampak dokler kurz raste, je v redu. Tako kot nekoc ameriske imobilije.

Sicer pa, homo economicus ne obstoja, vsi delajo to kar delajo drugi. Razen res ta bogatih, ki delajo drugace.

Primer: ce bi na zacetku leta investirali v nemske delnice, bi bili danes za30% bogatejsi. Ce boste v to investirali sedaj, boste verjetno revnejsi.

Za kulisami se dogaja nekaj veliko večjega, o čemer Washington in Bruselj nočeta govoriti. Nenehno okolišita, mi pa bomo govorili naravnost. In tukaj je: prejšnji teden je predsednik Trump tiho razkril, kar notranji krogi zdaj imenujejo ‘Trumpova doktrina’. Gre za tektonsko ponovno pisanje ameriške velike strategije, ki dejansko končuje unipolarni red, v katerem so ZDA dominirale od leta 1945.

ZDA kot rezervna valuta, kot supersila – to je konec. Trump je to pravkar razglasil. Si upam reči, da je to prelomnica? Verjetno niste slišali zanjo, ker jo je mediji popolnoma ignorirali, dobesedno. Toda Evropa jo je slišala. Kitajska jo je slišala. Rusija jo je zagotovo slišala.

In Trump je povedal resnico, ki si jo NATO ni nikoli upal izreči na glas: na svetu so zdaj tri velike sile – Združene države, Kitajska in Rusija. To je to. Evropa bo po mnenju Trumpove lastne ekipe za nacionalno varnost prenehala biti relevantna v 20 letih. Njihova celotna civilizacija se je za vedno spremenila. Tega ne trdim jaz; to je uradno stališče Trumpove administracije, zapisano v novi doktrini.

Trumpov novi strateški dokument je v bistvu presenetil mainstream, ko je odkrito navedel, da se Evropa sooča s civilizacijskim propadom in bo konec z njo v 20 letih. In seveda to pomeni smrt NATA – fosila, ki ni več relevanten.

Polkovnik Douglas McGregor se je na to odzval v naši oddaji v začetku tedna z odkrito izjavo, da je NATO mrtev. Poglejte: NATO razpada. Poskušamo vzdrževati to fasado, da takšno zavezništvo dejansko obstaja in je pomembno, toda če pogledate Berlin in Nemčijo zdaj, je Nemčija kot vulkan, ki začenja izbruhniti. To je zdaj realni svet in Trump to, za razliko od neokonov, priznava.

Vir: Redacte, YouTube kanal

Influencer, najprej najlepša hvala za – vsaj zame – zelo dobre tuje zapise o stanju sveta. Kar pa se tega dokumenta tiče – verjamem, da res obstaja – menim, da ni daleč od resnice. In ker imam občutek, da smo na tem portalu bolj seniorji – nas to najbrž posebej ne bo prizadelo – če bomo sploh doživeli. Ne bo pa prijetno za naše otroke – kaj šele vnuke. In to seveda ne bo veljalo za vplivneže – predvsem politične. Bodo že našli rešitev – zase. Saj za to so volitve.

Ciklični bankroti in razlastitve v “socialno funkcijo” kapitala,

…vmes pa kradi,kradi mi,laži,laži mi.👍

Čakam, kdaj se bost oglasila; pedroI alias mille in pedroII alias švijk….

Ta dva se spoznata na vse.

Troli že veselo nakladate.

Taračar, si na poti za pedrotaIII…

Aktualna oblast svobodnjakov, socialnih demokratov in skrajnih levičarjev

v nasprotju z lastnimi populističnimi floskulami varuje in krepi ozko interesno skupino privilegiranih kapitalistov in finančnih vele-transaktorjev,

ki jih nikakor ne upa in želi davčno obremeniti s pravičnim davkom na vse vrste preverljivega in dokazljivega premoženja.

Namesto privilegirane kaste največjih kapitalistov davčno dodatno in stopnjevano obremenjuje in izčrpava srednji razred

v smeri malikovane socialistične uravnilovke,

v kateri bomo menda vsi enaki in vsi – v revščini-

G. Kordež. Ker vam računanje kar gre od roke. Bi lahko izračunali – kje bi se srečala:

– znižanje prispevkov iz plače ob enaki bruto 2 obremenitvi (Torej nižji prispevki in višja neto plača)

– povečanje davkov na premoženje in donose iz premoženja

Vrednost nižjih prispevkov je je enostavno izračunati. Kako torej ta primankljaj nadomestiti?

Kordež zna marsikaj izračunati a si ne upa, ker so ga njegovi komunisti že pred leti pribili na pranger, tako kot še Bavčarja, da je bedasto ljudstvo lahko pljuvalo po njima, medtem pa so pokradli in okradli vsa ostala podjetja, ki jih je za rop stoletja in likvidacijo določil smrdljivi Kučanov Forum 21, v katerem so se nagnetli ostudni komunistični direktorji, ki so Slovenijo in Slovence olajšli za 100 in več milijard € premoženja. Tisti malo manjši prihvatizatorski direktorčki še dandanes prodajajo nekatera manjša prihvatizirana podjetja, ki so jih vodili vse do svoje starosti, naslednikov pa nimajo, pa tudi denar rabijo za zlato starost.

Druga najhujša katastrofa Slovenije pa je neizmerno zapravljanje državljanov za turistična potovanja po celem svetu, še najraje v “umazane” države in za ta potovanja najemmajo bedaki celo kredite. V ta turizem in praktično v dim in nepovrat gre namesto v podjetništvo ogromno milijonov, tudi to bi Kordež lahko izračunal. Ludje, torej tisti, ki denar imajo in celo tisti, ki si ga izposojajo, v zahojeni komunajzarski državi Sloveniji raje zapravljajo, kot da bi se potrudili in ustvarjali, saj ta povampirjena skrajno levičarska oblast samo gleda, kaj bi obdavčila in kaj bi še vzela.

rogati, turizem je dvosmerna cesta. Tuji turisti prinesejo v Slovenijo med 3,5 do 4 milijarde na leto, odvisno od seznone, Slovenci pa zapravijo za turistična potovanja v tujino med 2,5 do 3 milijarde. Turistična bilanca je torej še vedno pozitivna za ca milijardo.

Ljudje imamo različne potrebe in tisti, ki jih veselijo potovanja, se ne bodo temu odrekli zato, ker bi njihov denar lahko nekdo investiral. Večina slovenskih mednarodnih turistov je morala nekaj narediti za to, da lahko potuje v tujino.

Sicer pa, kapitala za investicije je dovolj, kar primanjkuje, so ideje, sposobnost njihove realizacije in tržne priložnosti.

Ideje in trzne priloznosti so, ce je gospodarska klima stabilna. V SLO ni stabilna, ker se zakonodaja kar naprej menja. Ni mogoce nic kalkulirat.

Ha, vi bi radi na novo izumili kvadraturo kroga😳.

SLO vladni budget je vecji od prilivov in vi bi zmanjsali dohodnino, ki je vecji del priliva v budget?

Ce boste obdavcili premozenje, bo to pobegnilo. Morate vedeti, da je mobilnost kapitala vecja od odzivnosti drzavne uprave. Povsod.

Ce zgradite stanovanje v Avstriji ali Italiji, v Sloveniji od prihodka ne boste placali nobenega davka. In tam je davek nizji kot bi bil davek v SLO.

B. Kordež, zanimivo razmišljanje in nič več. Manjka uvod z nekaj nasveti v kakšni državi se sploh splača vlagati denar kamorkoli. Našim bankam je načelno vseeno kaj dela vlada z gospodarstvom saj se zna temu prilagajati ali pa pove, da imam več milijardno luknjo in pričakuje, da jo bo vlada/država sanirala. S tujim denarjem se pač levičarji znajo igrati in ga znajo tudi pridno trošiti. Majhna razlika seveda je v tem ali je banka naša ali v tujih rokah.

Od vlagateljev pa pričakujem, da obvladajo vsaj osnove denarnih zakonitosti – doma in na tujem. Za razne provizije pa se ve zakaj jih imamo, kajne? Lep dan.

Re:… Majhna razlika seveda je v tem ali je banka naša ali v tujih rokah.…

Tega ne razumem: da vam ni vseeno kateri potni list ima lastnik banke?

Pod predpostavko, da vi sami niste lastnik banke in je “nasa” misljeno v etnografskem pomenu.

@peter – majhna razlika je v tem, da recimo Ljubljanska banka trguje z Iranom in pere njihov denar v vrednosti 1 milijarde. Velike tuje banke pa zapravijo več milijard denarja z napačnim investiranjem vedoč, da delajo napako.

Pri nas tuja banka ne bi šla tako daleč. Nemško banko je prav tako morala reševati Nemčija. To sem imel v mislih. Lep dan.

Ni nemskih bank. Do samo bsnke, ki operirajo v Nemciji, med drugim. Vse so privatne in lastnikom je vseeno kateri potni list imajo.

Banke so A in O kapitalizma oz. gospodarstva. Zato jih je treba v vsakem primeru resit, kdorkoli je ze lastnik.

Zadnjic je nek bankir razlagal kako narobe si ljudje razlagajo banko, ko mislijo, da ta posoja svoj denar ali denar varcevalcev. V resnici banka posoja denar, ki ga sploh ni. V trenutku, ko ga posodi, se vknjizi minus, ki se izravna, ko boste kredit vrnili, plus obresti seveda. BNP je pa zrastel, ker ste si s tem postavili hiso.

Hehe, tale je ubijalska: banka posoja denar, ki ga sploh ni.

Btw, računovodsko gledano se z dajanjem kredita ne spremeni nič: zmanjšajo se tekoča sredstva, povečajo pa terjatve.

Večina Slovencev je finančno nepismenih. Večina Slovencev je tudi politično nepismenih. In večina Slovencev je tudi funkcionalno nepismenih. Tako pač je, to se ne bo spremenilo.

Morda bi lahko kdo, morda celo tokratni avtor naredil analizo, koliko zelo dobro plačanih delovnih mest je Slovenija v preteklih letih izgubila, ker so se mednarodna podjetja zaradi prevelike obdavčitve plač pač selile tja, kjer je davčno okolje bolj ugodno.

Ampak po drugi strani pa je za take analize škoda časa. Saj za večino (finančno in drugače) nepismenih Slovencev je super, ko en politik pred volitvami obljubi, da jim bo znižal plače, oni ga vilijo in pa potem zaradi tega od veselja še plešejo po ulicah.

Se bi v nekem delu vsekakor strinjal – o finančni nepismenosti. Bi se pa ne o selitvi zaradi obdavčitve plač. Ker se v večini primerov – zahodna podjetja – še nobeno ni selilo v tujino le zaradi neto plač, temveč predvsem zaradi stroška bruto 2 plače. In v Sloveniji bruto 2 obdavčitev zaostaja za zahodom in je pred vzhodom!

Če pa se vrnem k finančni pismenosti in naši kapitalistični levici – ki zelo prefinjeno zavaja ovce o borbi za neobdavčitev višjih plač – prikrije pa, da bi koristi v netu imeli vsi. In ne obdavči donosov iz premoženja – ki pa bi res bremenile le najbogatejše. Kot v zdravstvu – kjer prikrito zagovarja javno zdravstvo, njeni ukrepi pa zdravstvo potiskajo v zasebno – kar je očitno cilj navideznih levičarjev – kot je čudovit primer g. Jankoviča… da ne naštevam še druge.

@Smart ja seveda, saj kot podjetnik vem, kaj so bruto in kaj neto plače. O teh navideznih levičarjih pa tako ali tako nima smisla govoriti, odnos volilcev do njih pa samo dokazuje, da imam na začetku komentarja prav.

Ampak že Cankar je vedel: narod si bo sodbo pisal sam. In po naslednjih volitvah pričakujem, da bodo oblast obdržali bolj ali manj isti, ki vladajo zdaj, po naslednjih 4 letih pa bomo revnejši tudi od Hrvatov in Romunov.

Francozi so nekoc obdavcili bogate – pa so jim pobegnili in si je drzava obrisala pod nosom. In so anulirali tako obdavcitev, potem ko do bogati ze odsli.

Potem so hoteli obdavciti revne, a tam ni kaj vzeti.

Resultat je, da so na psu.

.

Slovenski maherji so ravno ene toliko pametni. Govorili so o nepremicninskemu davku – in sedaj nihce noce zidat za najemni trg.

Mogoce bodo obdavcili bancne depozite – in bodo spet celovske banke vesele.

Re:… Večina Slovencev je finančno nepismenih.…

Ja, kako bi pa postali pismeni, ce jih nihce tegane uci?

Vse, kar sem doslej videl napisanega o osebnih financah v slovenscini, sonapisali nadebudni bancniki, ki skrbijo za svoje provizije, ne za rendito ljudi.

Glede vsebine je tako, da se nekako “ne spodobi” financno neukim v enostavnem jeziku povedat bistvo: kaj naj naredijo s svojimi prihranki, da jim ne bodo zaradi inflacije propadali in da bodo s tem kar najvec zasluzili. Tudi Bine tega ne pove. Ta pamet je mala skrivnost za redke spretne posameznike, ki so vedno znali imeti bancne racune v tujini, znali razdelit prihodke tako, da so si kar najbolj znizali davke.

V splosnem je druzbena klima taka, da so ljudje, ki imajo bancni racun v tujini in ki si zmanjsajo davcno osnovo enaceni s kriminalci. Ker je v praksi res tako. Ce ima kdo 500 evrski bankovec, ga avtomatsko vsi gledajo kot lopova.

Drzava seveda dobro zivi od tega, da ima vecina drzavljanov svoje prihranke prakticno v nogavici, to je na ziro racunu. Ker je to prakticno denar, ki si ga vlada lahko izposodi za kritje svojega deficita. Zato ni “lepo” drzavljanom posteno svetovati kaj naj naredijo zase, ne za vlado.

Slovensko šoltvo je odgovorno, da nam producira ekonomske analfabete, ki nam vodijo državo.

V Sloveniji se ogromna količina kapitala pridobi s krminalom in ljudje imajo vtis, da je poslovnost kriminal in da je dobiček, ki ga proizvodnja generira posledica kriminala. Percepcija Levice,ki v bistvu ideološko vodi vlado je, da je dobiček plod kriminala in ga je podjetnikom-kriminacem potrebno zapleniti, ali z davki, ali pa kar z nacionalizacijo.

Bolj poučeni, kot sta recimo Golob, ali Janković, pa vedo, da je kapital mogoče ukrasti. In prav to počnejo.

Previdni in boječi lastniki milijard v bankah, pa se kapitala ne upajo plasirati na trg, ker se zavedajo, da jim ga lahko poberejo poblazneli marksisti, ali pa prekaljeni ganksterji.

“paradoks obdavčitve kapitala”

Ne serji, Bine, kapital sploh ni obdavčen. Obdavčeni so dobiček, obresti in dividende.

Btw, beseda “”koristnik” je grd balkanizem. Po slovensko se reče prejemnik, najemnik ali uporabnik.

Tako je, bravo, tohuvabohu. Jaz sem na te koristnike in koriščenje nehal opozarjati, ker pri trenutnem tempu srbizacije Slovenije in slovenščine v tem ne vidim smisla. V slovenščini glagol “koristiti” pomeni nekaj čisto drugega kot v okupatorski srbijanščini (> uporabljati, uporabiti). Ampak slovenščina je že tako daleč v yugi, da nikakršno opozarjanje nič ne pomaga. Kot bi poskušal srbijanski “dalje” zamenjati s slovenskim “naprej” ali “novinarje” s “časnikarji”. Še malo, pa bomo imeli novine namesto časopisov.

Hvala. Včasih ima človek res občutek, da nobeno opozarjanje ne pomaga. So pa tudi težko razložljive izjeme. Recimo, pred časom je nekdo opozoril, da se ne reče “vlak je iztiril”, temveč “vlak se je iztiril”. In glej, večina pišočih je to sprejela. Podobno je bilo z ločevanjem “zrnja od plevela”.

Danes bi rad “koristil priliko” omeniti napačno rabo besede višek v pomenu (pre)ostanek, presežek, na primer v izrazih “tehnološki višek”, “inventurni višek” ali “viški energije”. To je višek jezikovne nemarnosti.

Pozna se, da imamo stranko Levico, pozna se tudi to, da smo imeli komunistično revolucijo. Miselnost ljudi je poškodovana!

Stari prerok:”Denar je sveta vladar,kdor ga ima,kar brz cez mejo z njim in se tam za nekaj casa potuhniti”!!Tako so ucili ze butalski zanamci in morda je se danes najbolj sigurno Bincek!

Nobenih komentarje,je verjetno se prewzgodaj in pa tudi eno tabelco je gospod tovaris Kordez pripoal!